.jpg)

Những Điểm Chính Của Bài Viết

- Theo cập nhật mới nhất tháng 5/2025, lãi suất cho vay ngân hàng đối với khoản vay mortgage 30 năm đang dao động quanh mức 6.6–6.83%, thấp hơn so với các tháng trước. Còn vay personal năm 2025 hiện đang ở mức 20.75% APR.

- Mỗi ngân hàng có cách tính lãi suất và mức APR khác nhau. Việc so sánh kỹ lưỡng giữa các đơn vị cho vay có thể giúp bạn tiết kiệm hàng nghìn đô trong suốt thời gian vay. Chỉ cần chênh lệch 0.1% trong lãi suất cũng tạo ra khác biệt lớn về tổng chi phí.

- Lãi suất (interest rate) chỉ phản ánh chi phí vay trên số tiền gốc, trong khi APR bao gồm cả lãi suất và các khoản phí khác như bảo hiểm, phí thẩm định… Do đó, để chọn được khoản vay hợp lý, bạn cần quan tâm đến APR chứ không chỉ nhìn vào lãi suất được nhắc đến.

Nếu bạn đang có kế hoạch vay mortgage mua nhà tại Mỹ và muốn được hướng dẫn cụ thể, rõ ràng, phù hợp với hồ sơ tài chính cá nhân, Evan luôn sẵn sàng hỗ trợ bạn từ A đến Z

Nhắn tin nhận tư vấn miễn phí ngay tại: https://m.me/evancoaching.net

Lãi Suất Cho Vay Ngân Hàng Tại Hoa Kỳ: Vay Mua Nhà

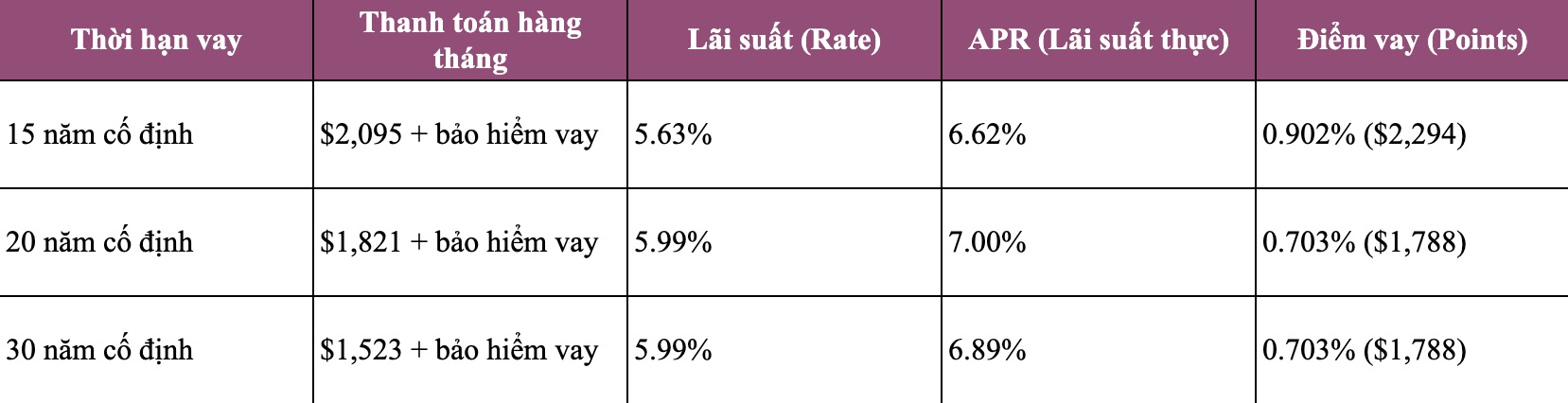

Tính đến hôm nay, Thứ 4 ngày 07/05/2025, theo US Bank, lãi suất vay cố định 30 năm (30-year fixed mortgage rates) đang duy trì dưới ngưỡng 7%, với mức trung bình là 6.6%.

Điều này cho thấy thị trường đã có phần ổn định hơn sau những biến động gần đây liên quan đến chính sách thuế của chính quyền Tổng thống Donald Trump và các đợt cắt giảm việc làm trong liên bang.\

Tương tự, lãi suất ngân hàng trung bình cho khoản vay mua nhà (mortgage) cố định trong 15 năm tại Mỹ là 5.99%, tiếp theo là 10 năm với mức 5.95% (nguồn từ Bankrate).

Đây là tín hiệu tích cực đối với những người đang cân nhắc mua nhà hoặc vay thế chấp.

Lãi suất ngân hàng tại Mỹ thường được điều chỉnh theo biến động của lợi suất trái phiếu Kho bạc kỳ hạn 10 năm (10-year Treasury yield) – vốn là thước đo quan trọng trong việc xác định lãi suất cho vay mua nhà.

Trong vài tuần qua, mức lợi suất này dao động mạnh: từng xuống dưới 4%, rồi vọt lên trên 4.5%, và hiện đang ổn định quanh mốc 4.2%.

Đọc thêm: Vay Tiền Mua Nhà Ở Mỹ: Điều Kiện, Chương Trình, Cách Tham Gia

Lãi Suất Cho Vay Ngân Hàng: Theo Từng Loại Vay

- Conventional Mortgages – Khoản vay thế chấp thông thường

Khoản vay phổ biến nhất với lãi suất cố định thấp.

Nếu bạn trả down–payment 20% (LTV ≤ 80), bạn có thể không cần mua bảo hiểm vay thế chấp (mortgage insurance). Tuy nhiên, chính phủ liên bang sẽ không đảm bảo khoản vay này cho bạn.

- FHA Mortgages – Khoản vay được bảo đảm bởi FHA

Được hỗ trợ bởi Cục Quản lý Nhà ở Liên bang (Federal Housing Administration). Khoản vay này phù hợp với người vay có điểm tín dụng trung bình/thấp và cần khoản trả trước thấp, nhưng sẽ có yêu cầu bảo hiểm vay thế chấp (mortgage insurance).

- Jumbo Mortgages – Khoản vay vượt chuẩn

Đây là khoản vay dành cho những người có điểm tín dụng tốt và có sẵn nhiều tiền mặt, dùng để mua nhà có giá trị cao vượt mức vay tối đa được quy định cho khu vực đó (conforming loan limit), theo quy định của Federal Housing Finance Agency (Cơ quan Tài chính Nhà ở Liên bang) – FHFA.

- VA Mortgages – Khoản vay dành cho quân nhân

Khoản vay VA được hỗ trợ bởi Bộ Cựu chiến binh Hoa Kỳ (U.S. Department of Veterans Affairs), dành cho các quân nhân, cựu quân nhân đủ điều kiện và vợ/chồng của họ. Loại vay này có lãi suất thấp hơn bình thường và người vay có thể vay toàn bộ giá trị căn nhà mà không cần trả trước.

Đọc thêm: Luật Thuê Nhà Ở Mỹ: Dành Cho Chủ Nhà

Cách So Sánh Lãi Suất Cho Vay Giữa Các Ngân Hàng

Lãi suất thế chấp (mortgage rate) bạn thấy trên các quảng cáo thường chỉ là mức tham khảo. Trên thực tế, lãi suất ngân hàng bạn nhận được có thể sẽ khác, vì nó còn phụ thuộc vào điểm tín dụng (credit score), khoản trả trước (down payment) và nhiều yếu tố cá nhân khác.

Nghiên cứu cho thấy, nếu bạn so sánh và "mặc cả" lãi suất với nhiều ngân hàng, bạn có thể tiết kiệm đến $1,200 mỗi năm. Dù chỉ là chênh lệch 0.1% trong lãi suất cho vay ngân hàng, điều này vẫn có thể giúp bạn tiết kiệm vài nghìn đô trong toàn bộ thời hạn vay.

Tuy nhiên, việc tìm được ngân hàng cho vay lãi suất thấp có thể tạo ra sự khác biệt rất lớn trong chi phí hàng tháng, thậm chí giúp bạn tiết kiệm hàng ngàn đô la trong suốt thời gian vay.

Để biết mình có thể đủ điều kiện nhận mức lãi suất cho vay ngân hàng tốt nhất nào, bạn cần chọn đúng loại khoản vay phù hợp với tình hình tài chính và so sánh giữa các bên cho vay, chẳng hạn như:

- Chọn đúng loại thế chấp

Xem xét điểm tín dụng, số tiền bạn có thể trả trước, thời gian dự định ở lại căn nhà và khả năng chịu rủi ro với lãi suất thả nổi (adjustable rate) hay lãi suất cố định (fixed rate).

Bạn cũng có thể dùng mortgage calculator để ước tính khoản thanh toán hàng tháng dựa trên các kịch bản khác nhau.

- So sánh giữa các ngân hàng

Lãi suất ngân hàng thường xuyên thay đổi và có sự chênh lệch đáng kể giữa các bên cho vay, loại khoản vay và thời hạn vay.

Khi so sánh, đừng chỉ nhìn vào "lãi suất" mà hãy chú ý đến APR (Annual Percentage Rate) – chỉ số thể hiện tổng chi phí vay bao gồm cả lãi suất lẫn các loại phí khác.

- Đọc đánh giá từ những người đã được cho vay trước đó

Tham khảo các đánh giá và lời nhận xét của những người đã vay trước đó để biết rõ hơn về dịch vụ, mức độ uy tín và ưu đãi của từng ngân hàng.

- Nên có pre-approval

Trước khi bắt đầu quá trình mua nhà, bạn nên xin pre-approval từ ít nhất ba ngân hàng cho vay lãi suất thấp.

Điều này giúp bạn biết rõ mức lãi suất mình có thể nhận được và chủ động khi tìm thấy ngôi nhà phù hợp. (Lưu ý: được chấp thuận trước bởi một ngân hàng không có nghĩa là bạn phải bắt buộc vay tại ngân hàng đó.)

Đọc thêm: Các Bước Mua Nhà Ở Mỹ - Lộ Trình Mua Nhà Cụ Thể

Lãi Suất Cho Vay Ngân Hàng Tại Hoa Kỳ: Vay Cá Nhân

Khi bạn vay tiền từ ngân hàng hoặc một tổ chức tài chính, bạn sẽ phải trả thêm một khoản phí gọi là lãi suất – đây là tỷ lệ phần trăm tính trên số tiền bạn vay ban đầu, hay còn gọi là tiền gốc. Đây chính là chi phí bạn cần phải trả thêm cho các nhà bank để được vay mượn sử dụng khoản tiền đó.

Có 2 loại lãi suất bạn cần nắm rõ khi đăng ký vay:

- Lãi suất cố định (fixed rate): Mức lãi không thay đổi trong suốt thời gian bạn hoàn trả khoản vay, giúp bạn dễ dàng kiểm soát chi tiêu và lập kế hoạch tài chính ổn định

- Lãi suất thả nổi (variable rate): Có thể tăng hoặc giảm tùy vào biến động thị trường, phù hợp với người có khả năng chấp nhận rủi ro cao hơn.

Vậy đâu là ngưỡng lãi suất cho vay ngân hàng hợp lý?

Điều này còn tùy thuộc vào điểm tín dụng của bạn.

Người có điểm tín dụng cao (thường từ 720 trở lên) thường đủ điều kiện để được hưởng mức lãi suất thấp, dao động khoảng 6% đến 12%. Trong khi đó, những người có điểm tín dụng thấp có thể bị áp dụng mức lãi suất cao hơn, từ 14% đến 36%.

Mỗi ngân hàng đều có tiêu chuẩn xét duyệt khác nhau, vì vậy bạn nên chủ động so sánh nhiều bên cho vay để tìm được lựa chọn phù hợp nhất với tình hình tài chính của mình.

Cuối cùng, để xác định mức lãi suất đó có tốt hay không, bạn cần xem xét dựa trên số tiền bạn muốn vay và khoản ngân sách hàng tháng bạn có thể chi trả.

Nếu lãi suất được đề xuất dẫn đến khoản thanh toán hàng tháng nằm trong khả năng tài chính của bạn, thì đó có thể được xem là một lựa chọn phù hợp – dù mức lãi suất đó chưa hẳn là thấp nhất trên thị trường. Nhưng quan trọng nhất là khoản vay phải mang lại sự linh hoạt và an toàn cho kế hoạch tài chính cá nhân của bạn.

Lãi Suất Cho Vay vs APR

Lãi suất và APR (Annual Percentage Rate – Tỷ lệ phần trăm hàng năm) đều là những yếu tố quan trọng cần xem xét trong quá trình bạn đi vay tiền từ ngân hàng.

Tuy nhiên, hai khái niệm này không giống nhau và việc hiểu rõ sự khác biệt giữa chúng sẽ giúp bạn đưa ra lựa chọn loại hình cho vay chính xác hơn.

- Lãi suất (Interest rate) là tỷ lệ phần trăm được tính dựa trên số tiền gốc bạn vay. Đây là chi phí bạn phải trả cho ngân hàng để được vay vốn. Các ngân hàng cho vay lãi suất thấp thường quảng cáo bằng mức lãi suất này để thu hút người vay, nhưng nó chưa phản ánh toàn bộ chi phí vay.

- APR (Tỷ lệ phần trăm hàng năm) thể hiện tổng chi phí vay trong một năm, bao gồm cả lãi suất và tất cả các khoản phí khác đi kèm khoản vay – ví dụ như phí hồ sơ, phí thẩm định, bảo hiểm thế chấp, phí đóng hồ sơ (closing costs), điểm chiết khấu (discount points), v.v.

Nói đơn giản, nếu lãi suất ngân hàng chỉ cho bạn biết chi phí vay vốn gốc, thì APR lại cho bạn cái nhìn đầy đủ hơn về số tiền thật sự bạn sẽ phải trả hàng năm.

Lãi Suất Cho Vay Cá Nhân (Cập Nhập Tháng 05/2025)

Lãi suất cho vay cá nhân trung bình trong năm 2025 hiện đang ở mức 20.75% APR, giữ nguyên so với tuần trước, theo Business Insider.

Các khoản vay cá nhân (personal loans) có thể được sử dụng cho nhiều mục đích khác nhau như: chi trả chi phí đám cưới, cải tạo nhà cửa, điều trị nha khoa, hay thậm chí là để thanh toán thuế thu nhập.

Tuy nhiên, phần lớn người vay sử dụng loại hình vay này để hợp nhất nợ (debt consolidation) – tức gom tất cả các khoản nợ nhỏ lẻ về một chỗ để dễ quản lý hơn và có thể tiết kiệm tiền lãi.

Khi lựa chọn khoản vay, bạn nên cân nhắc kỹ lãi suất cho vay ngân hàng (APR) để nắm được tổng chi phí thực tế, thay vì chỉ nhìn vào lãi suất thông thường.

Đọc thêm: Các Hình Thức Cho Vay Tiêu Dùng Phổ Biến Tại Mỹ

Lãi Suất Cho Vay Ngân Hàng Trung Bình Cho Vay Cá Nhân

Hầu hết các ngân hàng cho vay lãi suất thấp đều xét điểm tín dụng (credit score) trước khi quyết định mức lãi suất cho vay ngân hàng dành cho bạn. Lý do là vì điểm tín dụng phản ánh mức độ rủi ro vỡ nợ của người vay – ai có rủi ro cao thì lãi suất sẽ cao hơn.

Ví dụ, người có Điểm FICO (FICO Score) cao thường thể hiện sự ổn định tài chính và có lịch sử thanh toán đúng hạn, nên họ được hưởng lãi suất ngân hàng thấp hơn. Ngược lại, những người có điểm tín dụng thấp có thể từng thanh toán trễ hoặc mang nợ xấu, nên sẽ bị tính lãi suất cao hơn để bù lại rủi ro cho bên cho vay.

Dưới đây là bảng phân loại lãi suất cho vay cá nhân trung bình theo phạm vi điểm tín dụng:

Làm sao để đủ điều kiện vay với lãi suất ngân hàng thấp nhất?

Điểm tín dụng càng cao, lãi suất càng thấp

Để đủ điều kiện nhận được mức lãi suất vay cá nhân thấp nhất, bạn thường cần có điểm tín dụng (credit score) từ tốt đến xuất sắc – cụ thể là từ 700 trở lên. Một điểm tín dụng cao cho thấy bạn là người vay đáng tin cậy, thanh toán đúng hạn, ít rủi ro cho ngân hàng.

Chính vì vậy, ngân hàng cho vay lãi suất thấp sẽ ưu tiên cho bạn mức lãi suất cho vay ngân hàng tốt hơn.

Còn nếu điểm tín dụng của bạn thấp hơn, bạn vẫn có thể vay được, nhưng khả năng cao sẽ bị tính lãi suất cao hơn để bù lại rủi ro.

Tỷ lệ nợ trên thu nhập (DTI) cũng quan trọng không kém

Bên cạnh điểm tín dụng, tỷ lệ nợ trên thu nhập (Debt-to-Income Ratio – DTI) là một yếu tố quan trọng mà ngân hàng sử dụng để đánh giá khả năng chi trả của bạn.

- Nếu DTI dưới 36%, tức bạn không nợ quá nhiều so với thu nhập hàng tháng, thì đây là dấu hiệu tích cực giúp bạn đủ điều kiện để nhận được lãi suất ngân hàng ưu đãi hơn.

- Ngược lại, nếu DTI quá cao, ngân hàng có thể thấy bạn đang chịu áp lực tài chính và có thể sẽ áp dụng lãi suất cho vay ngân hàng cao hơn, thậm chí từ chối đơn vay.

Kết Luận

Lãi suất cho vay ngân hàng luôn là yếu tố then chốt khi bạn quyết định vay mua nhà, vay tiêu dùng hay vay cá nhân tại Mỹ. Hy vọng với những thông tin trên, Evan đã vẽ cho bản một bức tranh rõ ràng về tình hình lãi suất hiện nay, cách phân biệt giữa các loại khoản vay như Conventional, FHA, VA hay Jumbo, cũng như những lưu ý khi so sánh giữa các ngân hàng.

Bên cạnh đó, hiểu đúng về điểm tín dụng và tỷ lệ nợ trên thu nhập (DTI) sẽ giúp bạn tiếp cận được những mức lãi suất ưu đãi hơn, tiết kiệm được đáng kể chi phí tài chính dài hạn.

Đừng quên theo dõi fanpage Evan Coaching để cập nhật kiến thức mới nhất về địa ốc, tài chính cá nhân và những tips thực tế, có thể áp dụng ngay từ Coach Evan nhé!